服飾領域需求新風尚

如今人們生活水平不斷提高,但尼龍在服飾界仍然占有很大空間。奢侈品品牌PRADA尤其青睞尼龍。PRADA第一款尼龍產品誕生于1984年,經過30多年的摸索,憑借自身強大的品牌效應,尼龍系列產品已經成為其標志性的時尚標簽,廣泛受到時尚界人士的追崇。

目前PRADA的尼龍產品遍及鞋、箱包和服裝全品類,并推出四個設計系列,廣受時尚達人和消費者的喜愛。這種時尚潮流帶來的豐厚利潤,往往會引來眾多高中端品牌的更進、模仿,將帶來尼龍在服飾領域的新一輪風潮。

傳統尼龍作為服飾,盡管耐磨美觀,但也有詬病之處。一段時間尼龍襪也被稱為“臭腳襪”,主要原因尼龍的吸水性較差。現行的解決方案是將尼龍與其他化纖混紡,提高吸水性和舒適性。新尼龍PA56吸水性更高,作為衣服穿著體驗更加舒適,未來有望推廣。

交運領域需求新升級

在減碳降排的今天,越來越多的汽車廠商將減量化作為汽車設計的基本要求之塑料逐漸從裝飾件向結構功能件轉變。

目前發達國家平均每輛轎車上塑料的用量為140-160kg。而尼龍是最重要的的車用塑料,主要用于動力、底盤零部件及結構件,約占整車塑料的20%。以發動機為例,傳統汽車發動機周邊溫差范圍達到-40到140℃,選用長期耐溫性較好的尼龍,還可以起到 輕量化、降成本、減噪防振等作用。

表1:尼龍在傳統燃油汽車的不同部位應用分布

2017年我國平均每輛車使用尼龍量約為8kg,用量遠遠落后于全球28-32kg的平均水平;我們華安化工團隊預計到2025年,我國平均每輛汽車用尼龍材料有望增至約15kg左右,按照汽車工業協會預計2025年我國汽車產量3000萬輛,車用尼龍材料用量將達到約50萬噸。

相較于傳統汽車,電動汽車對塑料的需求更甚。根據電動汽車網研究,汽車每減重100kg,電動車續航里程就能提高6%-11%。其中電池重量又與續航矛盾,受電池技術的限制,目前每續駛一公里需電池重量一公斤,如汽車續駛里程200公里,僅電池重量就高達200公斤。因此電動汽車及電池廠商對減重訴求極其強烈。

以特斯拉為例,特斯拉ModelS電池組板由7104節18650鋰電池組成,組成的電池組重量將近700公斤,占了整臺車重量近一半,其中電池包的保護殼就重達125公斤。而Model3通過采用塑料產品為電氣部分和結構減重,整車重量減輕67公斤以上。另外,傳統汽車發動機對塑料要求是耐熱,而電動車更關注阻燃。

考慮到這些因素,尼龍無疑是極佳的電動汽車塑料。2019年,朗盛開發了專門用于鋰離子電池、電動動力總成和充電設置的PA(Durethan)和PBT(Pocan)系列材料。

表2:尼龍在新能源汽車上的部分應用

根據每個新能源汽車電池組大約需要30kg工程塑料,預計2025年僅電池組一項需要塑料達到36萬噸。在傳統汽車中應用廣泛的尼龍,經阻燃改性后在新能源汽車可繼續大放異彩。

新場景帶來新增量

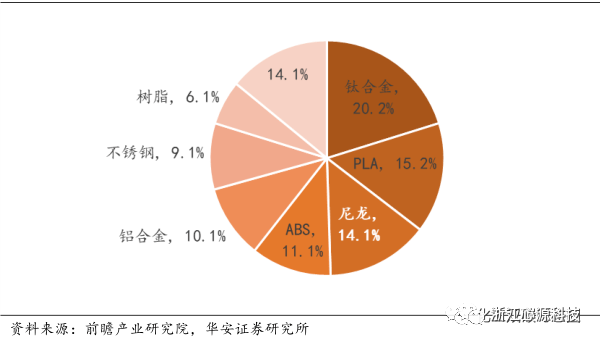

3D打印技術是一種快速成型技術,與普通打印原理相似,通過讀取文件中的橫截面信息,用各種材料將這些截面逐層打印并粘合起來制造出一個實體,幾乎可以造出任何形狀的物品。具有未來感的3D打印自商業化以來保持高速增長。而3D打印的核心就是材料。

尼龍由于耐磨、堅韌、較高的強度和耐用性,是3D打印應用的理想選擇。在3D打印中,尼龍非常適用于原型和功能部件,如齒輪和工具。尼龍具有很高的剛性和柔韌性。當使用薄壁打印時,部件是柔性的,當打印較厚墻壁時,部件是剛性的。適合生產具有剛性部件和柔性接頭的活動鉸鏈等部件。由于尼龍是吸濕性的,部件可以很容易地在染浴中著色。

圖1:尼龍在3D打印材料中占比較高

2019年1月,贏創開發了一種含有特殊的脂肪族和脂環族單體的尼龍材料(TrogamidmyCX)。其具有非晶透明、抗紫外、以及良好加工性能,透明度超過90%,密度低至1.03g/cm3,還具有耐磨性和耐久性。

提起透明材料,原來大家都會想到PC、PS、PMMA,但現在非晶PA也可以做到了,而且耐化學品性和韌性更好,可以用于高級鏡片、滑雪板的遮陽板、護目鏡等。

尼龍的發展前景看中國

一、供給側:國內新增產能或改變全球供給格局

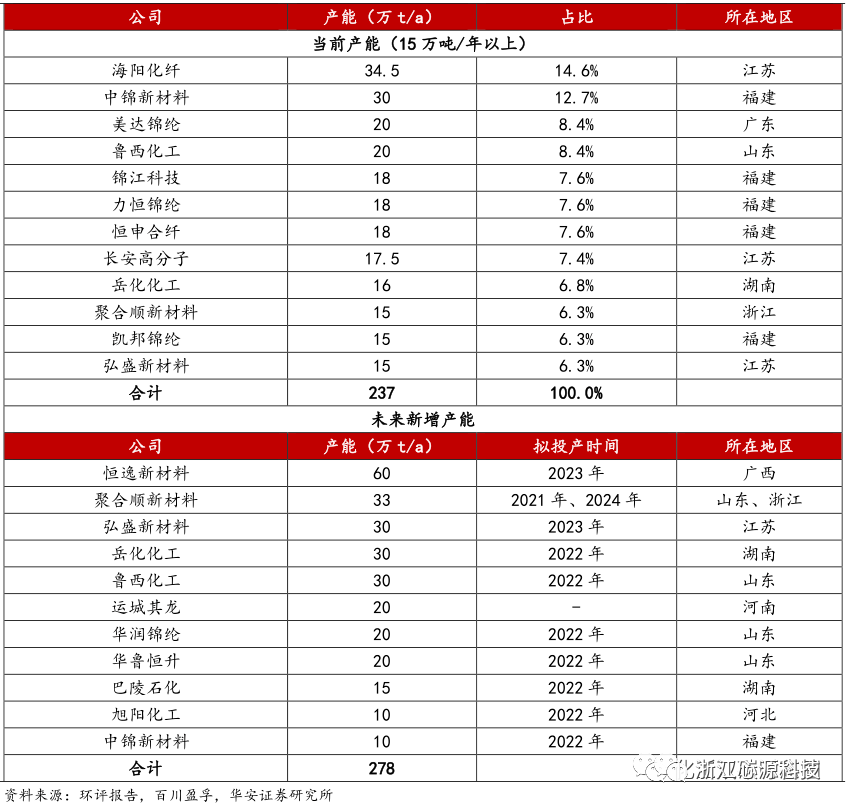

從全球尼龍市場看,尼龍6和尼龍66占到總產能、產量的95%以上。根據IHS報告,2020年全球尼龍6產能1052萬噸/年,尼龍66產能317萬噸/年。國內尼龍6因為原料己內酰胺已實現國產化,近十年產能快速增長,2020年國內尼龍6產能達到647萬噸/年,占到全球產能62%左右,產能前十二名企業產能占到36%以上,多集中于華東、華南等發達地區。

據我們華安化工統計,未來將有278萬噸新增產能。目前國內尼龍6主要生產纖維料為主,未來隨著產能擴張導致競爭激烈,更多的廠商將涉足工程塑料等高附加值領域。

表3:國內尼龍6產能分布及未來新增產能

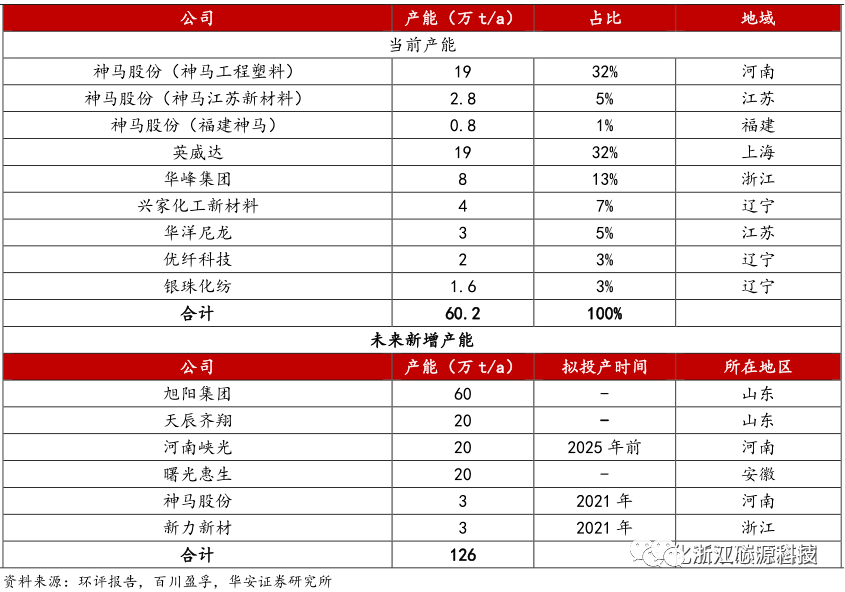

尼龍66的產能與尼龍6比較相形見絀。目前國內尼龍66的產能約60萬噸/年,主要由于合成單體之一己二胺的原料己二腈長期壟斷在國外少數廠商手里。近年己二腈國產化取得突破,產能有望迅速增加,目前規劃及在建尼龍66產能達到126萬噸/年。

表4:國內尼龍66產能分布及未來新增產能

尼龍66的供給與原料己二腈的供給密切相關。目前全球己二腈產能190萬噸/年,其中英威達一家占到55%左右。國外己二腈廠家多配有下游裝置,只有英威達會出口數十萬噸己二腈。

表5:目前全球己二腈產能集中及技術情況

近年來,國內己二腈的進口逐年增多,從2010年12噸增長到2018年近30萬噸,年均增長率達到12%,充分說明尼龍66的需求旺盛,因此己二腈的國產化勢在必行。

另外,國內于高溫尼龍、生物基尼龍等其他尼龍在國內得到了一定的發展。近年來,金發科技突破PA10T、萬華化學開建PA12工業化裝置、凱賽生物利用微生物法合成戊二胺進而生產PA56,將來期待更多國內廠家研發出更多新技術,在尼龍家族中增添更多高水平國產尼龍。

表6:國內其他尼龍產能分布及未來新增產能

二、需求側:中國市場空間增長潛力大

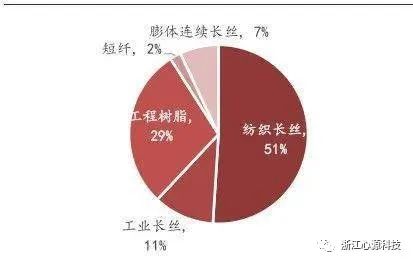

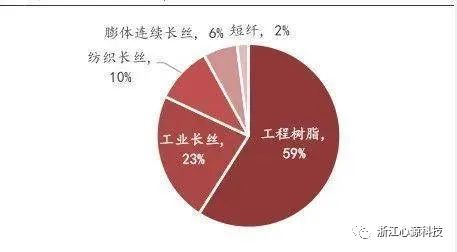

由于尼龍6和尼龍66性質差異,尼龍6和尼龍66需求結構不同。71%的尼龍6用于紡織長絲、工業長絲等纖維領域,29%用于工程樹脂。而尼龍66中59%用于工程樹脂。將來,隨著塑料的蓬勃發展,估計會有更多的尼龍66和尼龍6用于工程樹脂。

圖2:尼龍6需求結構

圖3:尼龍66需求結構

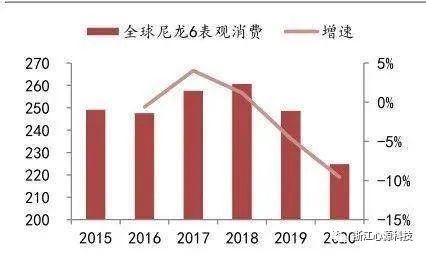

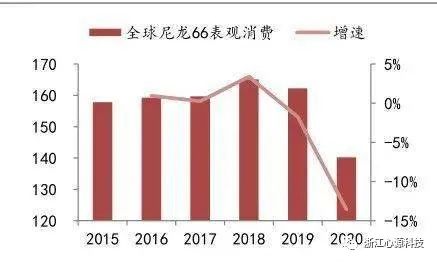

除去中國尼龍需求市場,從全球其他地區的尼龍6和尼龍66的消費表現看,近六年全球尼龍6消費在250萬噸/年上下波動,尼龍66消費在150萬噸/年波動,未來預計疫情復蘇后需求會有一定程度反彈,但由于國外發達國家尼龍當前成本下滲透率已較高,長期趨勢增長緩慢,未來增長需求看中國。

圖4:全球( 不含中國)尼龍6表觀消費量

圖5:全球( 不含中國)尼龍66表觀消費量

相對于全球市場表現,中國尼龍市場需求增長勢頭迅猛。從2015年到2019年,尼龍6消費量增加了108萬噸/年,年均增速達到9.7%,盡管2020年疫情影響需求,消費量僅下降4.4%(全球其他地區下降9.6%);同階段,尼龍66消費量增加了4.4萬噸/年,數量上與全球所有其他地區的增長量相當。

隨著原料產能提升、成本下降,以及人們的生活水平提高、對高品質商品的需要、未來十年預計國內尼龍6、尼龍66的消費量將有一個較大增長空間。

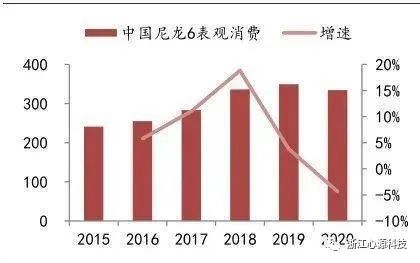

圖6:中國尼龍6表觀消費量

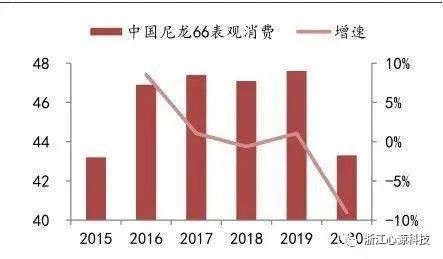

圖7:中國尼龍66表觀消費量

據測算:2025年全國尼龍66總需求量將在132萬噸左右,2021-2025年年均復合增速為25%;2030年全國尼龍66總需求量將在288萬噸左右,2026-2030年年均復合增速為17%。

關鍵假設一:尼龍在汽車領域的應用占比50%保持不變,包括尼龍66、尼龍12、高溫尼龍等,其中尼龍66占絕大多數。因此我們可以通過汽車產量增長計算出汽車領域尼龍用量,從而預測尼龍的整體需求量,即尼龍66的需求量。

關鍵假設二:隨著碳減排的推進,傳統燃油汽車2025年產量2400萬輛,2030年產量2300萬輛。與此同時,新能源汽車將快速發展,2025年產量600萬輛,2030年產量1500萬輛。

關鍵假設三:目前發達國家燃油汽車塑料用量150kg左右,其中尼龍占比20%。國內在傳統燃油車中尼龍用量在8kg左右,預計2025年將在15kg左右,隨著汽車輕量化推進,2030年將在30kg左右。在新能源汽車中,參照特斯拉model3等車型塑料用量,我們保守假設尼龍用量在50kg左右。